玻璃纖維是一種性能優異的無機非金屬材料,種類繁多,絕緣性好、耐熱性強、抗腐蝕性好,機械強度高,但缺點是性脆,耐磨性較差,主要由葉臘石、石英砂、石灰石、白云石、硼鎂石等礦石經高溫熔制、拉絲、絡紗、織布等工藝所制成,其單絲的直徑在幾微米到二十幾微米之間,相當于一根頭發絲的二十分之一至五分之一,每束纖維原絲都由成百上千根單絲組合而成。玻璃纖維通常用作復合材料中的增強材料、電絕緣材料和絕熱保溫材料等,廣泛應用于建筑、交通、能源、化工、航空航天、環境保護等領域。

全球玻璃纖維行業源自于美國,1938年,美國歐文斯科寧玻璃纖維公司成立,標志著玻璃纖維工業正式誕生。第二次世界大戰爆發后軍用裝備普遍匱乏,當時便臨時使用玻璃纖維以滿足軍事戰備需求。而后玻璃纖維的更多優點被挖掘,因此被廣泛應用于人飛機、坦克、防彈衣和武器等軍事領域,玻璃纖維工業開始獲得了飛速發展。

01、國內華麗轉身:

從夾縫中成長起來的生產大國

我國玻璃纖維行業始于1958年,由于玻璃纖維早期廣泛應于軍事領域,歐美發達國家長期對我國實行技術封鎖,導致我國玻璃纖維工業起步較晚,發展十分緩慢。我國經過六十多年的努力,并且始終堅持自主研發,終于在全球玻璃纖維市場站住腳跟,并主導全球市場。

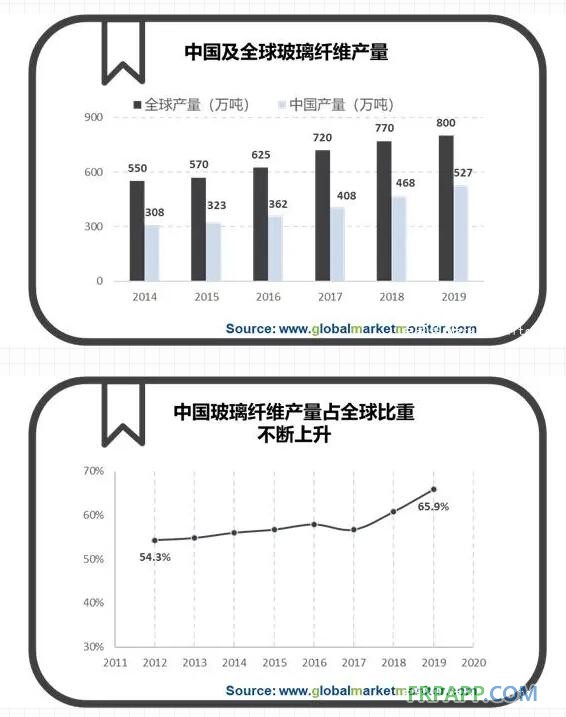

2008年全球經濟遭受到金融危機的抨擊,玻璃纖維行業也因此受影響。直到2010年,全球經濟開始復蘇,由此推動玻璃纖維行業的高速增長,2017年至今產能逐漸擴張。2018年,全球玻璃纖維產能達到770萬噸。2019年末,全球玻璃纖維產能實現800萬噸。

2019年,我國大陸地區玻纖產量達到527萬噸,占全球總產量的一半以上,中國已成為世界規模最大的玻璃纖維生產國。2012年至2019年,我國玻璃纖維產能年均復合增長率達到7%,高于全球玻璃纖維產能年均復合增長率。

可以說,中國不僅用六十年的時間打破國外技術限制,成功實現完美突破。并用短短七年的時間,將比重提升了將近12個百分點,中國玻璃纖維產能為全球產能提供巨大的貢獻,我國也在世界玻璃纖維市場中確立了行業龍頭地位。

02、市場格局:

產能集中度高,呈現寡頭競爭格局

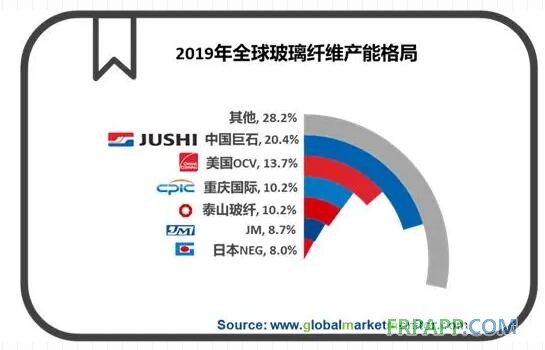

玻纖行業屬于資本、技術密集型行業,行業長期處于全球性的寡頭壟斷階段。全球主要有六大生產企業,分別為國內的巨石集團、泰山玻纖、重慶國際以及美國OCV、Johns Manville和日本NEG。目前這6家公司占據的全球玻纖總產能的70%多。

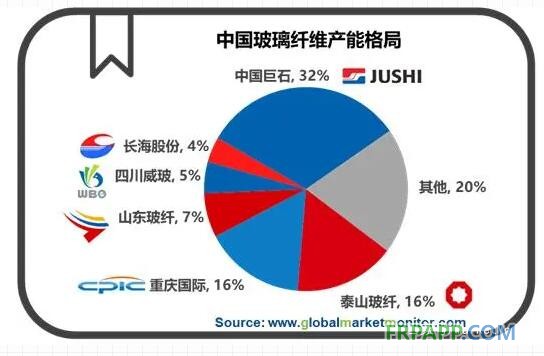

國內方面,中國巨石、泰山玻纖和重慶國際是國內玻纖行業的三大巨頭,合計產能共占全國總產能的64%,加上山東玻纖、四川威玻和長海股份,國內前六大供應商產能占比為80%。

無論是全球市場還是國內市場,都存在產能集中的特點。在此格局下,大型玻纖企業具有較大的競爭優勢,新興企業進出該市場非常困難,競爭力較弱的企業也很可能被逐漸擠出市場,寡頭壟斷局面還將長期持續。

03、下游需求:

多輪驅動,玻璃纖維市場廣闊

玻璃纖維的下游市場主要分布在建筑建材、交通運輸、消費電子、工業設備以及能源環保上。

2019年國內玻纖行業景氣出現持續下行,源于供需關系的快速惡化,關鍵原因是新增產能的沖擊。2017-2018年行業產能快速擴張,兩年分別新增原紗產能25萬噸、90萬噸。預計2020年國內需求有望底部回升,其中主要受益于風電裝機量增加、汽車產量弱復蘇、5G對PCB行業的拉動,風電紗、熱塑紗、電子紗需求將進一步提升,預計建材、工業端領域相對較為平穩。

04、短期需求:

由風電搶裝熱潮拉動

風電產業即將結束國家的扶持而開始市場自由競爭,在這個政策節點上將再一次驅動產業大規模搶裝。2019年國家發改委發布的《關于完善風電上網電價政策的通知》中指出,“2018年底之前核準的陸上風電項目,2020年底前仍未完成并網的,國家不再補貼;2019年1月1日至2020年底前核準的陸上風電項目,2021年底前仍未完成并網的,國家不再補貼。自2021年1月1日開始,新核準的陸上風電項目全面實現平價上網,國家不再補貼。”政策設定的時間節點將加速核準的項目進程。

2019年以來棄風限電得到明顯改善,去年全國平均棄風限電率為4%,同比下降3個百分點。目前還屬于紅色限建地區的新疆和甘肅棄風率明顯改善,2019年新疆平均棄風率為15%,同比下滑34.5%;甘肅棄風率為7.6%,同比下滑60%。新疆和甘肅在2020年已經從紅色預警中解除,涉及的存量核準項目陸續得到釋放。2019年搶裝已逐步啟動,2020年將是搶裝高峰。

05、長期需求:

受益于交通輕量化

全球能源環境發展趨勢使得交通輕量化成為行業又一個長跑賽道。中國在這一課題上面臨巨大挑戰。因為我國與全球汽車輕量化先進水平差距較大。

全球汽車輕量化材料應用逐年提升,德美日等國家的汽車輕量化材料使用比例領先全球,其中德國的汽車輕量化材料應用的占比約25%,屬于最高水平。而我國汽車在輕量化材料應用方面顯得較弱,還有許多的不足需要彌補。盡管國內鋁、鋼用量僅是國際先進水平的一半左右,而鎂合金用量則是歐洲先進水平的十分之一左右,但這并不意味著我國長期處于劣勢。政府在《中國制造2025》中提出,到2025年實現整車減重12%-20%輕量化目標,并強調強調了“輕量化仍然是重中之重”,說明我國正在汽車輕量化材料應用上積極落實,同時也說明國內汽車輕量化材料應用確實存在較大的發展空間。

從單車用量來看,我國汽車用玻纖需求還有較大的增長空間。玻纖復合材料具有易成型、設計靈活美觀、強度高、成本低的特點,成為廣泛用于汽車內外裝飾件和功能結構件的主要材料,也是輕量化材料應用的重要方向之一。其中長玻纖材料已被福特、大眾等知名廠商廣泛用于生產汽車前端模塊、車門模塊、電池托架、儀表盤、保險杠梁、噪音屏蔽等汽車零部件;國內自主品牌也逐步開始涉及玻纖復合材料輕量化領域,部分企業開始量產并應用。目前全球乘用車單車改性塑料用量平均在 170kg 左右,歐美國家乘用車單車改性塑料用量在 200kg以上,而國內乘用車單車用量只有 100-130kg,國內仍有大幅的提升空間。

京ICP備14000539號-1

京ICP備14000539號-1