國內(nèi)工程塑料行業(yè)進(jìn)入了一個(gè)快速發(fā)展的階段,在各行各業(yè)的市場份額也日漸增大。從我國工程塑料下游消費(fèi)結(jié)構(gòu)來看,電子電氣和汽車行業(yè)是下游需求分布最大的行業(yè),2005年分別為29%和10.2%,合計(jì)占近40%的需求量;2011年分別為27.8%和20.5%,合計(jì)占48.3%;預(yù)計(jì)到2015年電子電氣和汽車對工程塑料的需求比例將為26%和24%,占總需求量的50%左右。可見,汽車工業(yè)對工程塑料的需求量呈上升趨勢。

圖表1:2005-2015年工程塑料行業(yè)下游需求分布及預(yù)測(單位:%)

汽車用塑料從20世紀(jì)80年代進(jìn)入高強(qiáng)度、質(zhì)量輕的材料體系,90年代向功能件、結(jié)構(gòu)件方向發(fā)展。塑料在汽車上的用量及比例逐年上升。塑料及其復(fù)合材料是最重要的汽車輕質(zhì)材料,它不僅可減輕零部件約40%的質(zhì)量,而且還可以使采購成本降低40%左右,因此近年來在汽車中的用量迅速上升。20世紀(jì)90年代,發(fā)達(dá)國家汽車平均用塑料量是100kg/輛-130kg/輛,占整車整備質(zhì)量的7%-10%;到2011年,發(fā)達(dá)國家汽車平均用塑料量達(dá)到300kg/輛以上,占整車整備質(zhì)量的20%;預(yù)計(jì)到2020年,發(fā)達(dá)國家汽車平均用塑料量將達(dá)到500kg/輛以上。

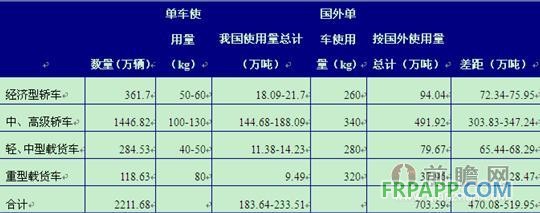

據(jù)前瞻產(chǎn)業(yè)研究院發(fā)布的《2014-2018年中國工程塑料行業(yè)產(chǎn)銷需求與投資預(yù)測分析報(bào)告》,我國經(jīng)濟(jì)型轎車每輛車塑料用量為50kg-60kg;輕、中型載貨車的塑料用量僅為40kg-50kg;重型載貨車可達(dá)80kg左右。我國中、高級(jí)轎車基本為發(fā)達(dá)國家引進(jìn)車型,汽車塑料的應(yīng)用量基本與發(fā)達(dá)國家上世紀(jì)90年代水平相當(dāng),為100kg/輛-130kg/輛,約占汽車自重的7%-10%。

1、車用塑料容量總計(jì)

以下按2013年我國汽車產(chǎn)量及當(dāng)前我國車用塑料用量比例計(jì)算出當(dāng)前我國當(dāng)前車用塑料約為183.64萬噸-233.51萬噸,而按照當(dāng)前歐美等發(fā)達(dá)國家使用量計(jì)算,我國車用塑料的理論容量為703.59萬噸,二者相差470.08-519.95萬噸,也就是說我國車用塑料還有400多萬噸的發(fā)展空間。而這些數(shù)據(jù)還不包括未來我國汽車產(chǎn)量增長帶來的容量擴(kuò)張,也不包括未來每輛車使用塑料由目前的300kg增長到500kg所帶來的容量。

圖表2:以2013年我國汽車產(chǎn)量為基礎(chǔ)計(jì)算我國車用塑料容量(單位:萬輛,kg,

萬噸)

圖表3:2005-2013年我國車用塑料理論容量與市場空間(單位:萬噸)

2、車用工程塑料容量小計(jì)

以下按2013年我國汽車產(chǎn)量及當(dāng)前我國車用工程塑料用量比例計(jì)算,得出當(dāng)前我國當(dāng)前車用工程塑料約為73萬噸,而按照當(dāng)前歐美等發(fā)達(dá)國家使用量計(jì)算,我國車用工程塑料的理論容量為154.5萬噸,二者相差82萬噸,也就是說我國車用塑料還有80多萬噸的發(fā)展空間。

同樣,這些數(shù)據(jù)還不包括未來我國汽車產(chǎn)量增長帶來的容量擴(kuò)張,也不包括未來每輛車使用工程塑料增長所帶來的容量。

圖表4:以2013年我國汽車產(chǎn)量為基礎(chǔ)計(jì)算我國車用工程塑料容量(單位:萬輛,kg,萬噸)

圖表5:2005-2013年我國車用工程塑料理論容量與市場空間(單位:萬噸)

隨著汽車輕量化的發(fā)展趨勢,預(yù)計(jì)到2020年,發(fā)達(dá)國家每輛汽車乎均用塑料量將達(dá)到500千克以上。由此可見,工程塑料在汽車業(yè)的應(yīng)用前景十分廣闊。

魯ICP備2021047099號(hào)

魯ICP備2021047099號(hào)